Defensa Comercial de Ejecución Hipotecaria

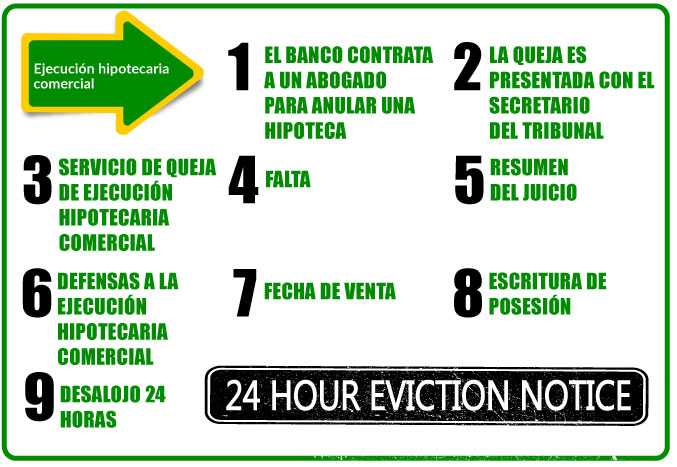

Ejecución hipotecaria comercial

Las ejecuciones hipotecarias comerciales requieren soluciones creativas. Una ejecución hipotecaria comercial no solo afecta su negocio, sino que afecta directamente a su familia. Según nuestra experiencia en la defensa de ejecuciones hipotecarias comerciales, es muy probable que haya firmado una garantía de personal. Dirigir un negocio en la economía actual es más difícil que nunca. Los Walmart y Amazon están eliminando a la comunidad de pequeñas empresas de Estados Unidos.

Haga clic en cualquier tema de interés sobre la tabla y lo llevará a la explicación.

1. BANCO CONTRATA A UN ABOGADO

Su prestamista puede contratar a un abogado para ejecutar su negocio si está retrasado en los pagos de la hipoteca por más de 30 DÍAS.

Su prestamista también intentará cobrar los montos adeudados.

Las firmas de abogados que representan a los prestamistas son sofisticadas y agresivas. Ellos ejecutarían el 31 día si la hipoteca lo permitía.

Alternativamente, de acuerdo con los términos y condiciones de su hipoteca, es posible que se requiera una carta antes de presentar el reclamo. La carta previa al juicio proporciona un aviso de su supuesta falta de cumplimiento de los términos y condiciones de la hipoteca. Este supuesto error se conoce como el "incumplimiento". La carta de adecuación debe brindarle la oportunidad de resolver el "incumplimiento" antes de presentar la queja.

La carta de adecuación debe enviarse por correo y en nombre del negocio. Además, si hay una garantía personal, la carta previa al traje también se debe enviar por correo y a nombre de usted individualmente.

EL INCUMPLIMIENTO DE LOS REQUERIMIENTOS DE LA CARTA DE PRE-ACUERDO ES UNA DEFENSA PARA LA EJECUCIÓN HIPOTECARIA.

ESTE SERÍA EL MOMENTO DE PROGRAMAR UNA CONSULTA GRATUITA.

NECESITAMOS ESTABLECER UNA ESTRATEGIA PARA PROTEGERLE A USTED Y A SU NEGOCIO.

2. LA QUEJA SE PRESENTA EN EL SECRETARIO DEL TRIBUNAL

Si el defecto no se cura de conformidad con su hipoteca, se presentará una demanda de ejecución hipotecaria comercial en el condado donde se encuentra la empresa.

LA QUEJA BUSCARÁ:

Ejecutar en la propiedad.

Obtenga los activos del negocio.

Obtenga daños monetarios contra el negocio.

Obtenga daños monetarios en su contra individualmente en base a la garantía personal.

Hacer cumplir la cláusula de receptor de la hipoteca.

LOS ABOGADOS DE SU BANCO PUEDEN INTENTAR CUMPLIR LA CLÁUSULA DE LA CONFERENCIA CONTENIDA EN LAS HIPOTECAS MÁS COMERCIALES. UNA ORDEN JUDICIAL QUE DESIGNA A UN RECEPTOR PODRÍA RESULTAR EN SU INCAPACIDAD PARA MANTENER EL CONTROL DE SU NEGOCIO. UN RECEPTOR DESIGNADO POR EL TRIBUNAL PUEDE TENER CONTROL SOBRE LOS ACTIVOS, INGRESOS Y GASTOS DE SU EMPRESA.

¡NO PIERDA LA AUTONOMÍA SOBRE SU PROPIO NEGOCIO!

¡NOS COMUNICAREMOS INMEDIATAMENTE CON EL ABOGADO DEL BANCO!

3. Servicio de Queja de Ejecución Hipotecaria Comercial

4. INCUMPLIMIENTO

Ejecución de la nota, la hipoteca y la garantía personal.

Aceptando los términos y condiciones de la nota, la hipoteca y la garantía, incluidos los recargos por mora, los intereses y los honorarios de los abogados.

No pago.

Aviso previo al ajuste adecuado.

Juicio.

En pie.

AL INCUMPLIMIENTO, NO PUEDE ARCHIVAR:

Súplica (s) de respuesta.

Moción para despedir.

Defensas afirmativas.

SI SE INTRODUCE UN INCUMPLIMIENTO, EL ÚNICO PROBLEMA QUE PUEDE SER LEVANTADO SON LAS CANTIDADES AUMENTADAS

En caso de incumplimiento, el banco no tiene que darle aviso de NADA, incluidas, entre otras, audiencias, alegatos, presentaciones y mociones. Lo que es más importante, es posible que no reciba el aviso de audiencia y la moción de juicio final predeterminado.

Los resultados predeterminados en una sentencia sin previo aviso y un derecho a proceder con la venta de su propiedad, la toma de sus activos comerciales, y el derecho a solicitar dinero a usted individualmente.

PODEMOS PREVENIR UN INCUMPLIMIENTO. SABEMOS QUÉ ARCHIVAR. DEPENDIENDO DE SU SITUACIÓN, ARCHIVAREMOS:

Una moción de extensión de tiempo para responder a la queja.

Una moción para desestimar la queja.

Una respuesta y defensas afirmativas.

INCLUSO SI SE HA INGRESADO UN INCUMPLIMIENTO, AÚN PODEMOS AYUDAR. PODEMOS PRESENTAR UNA MOCIÓN PARA DESOCUPAR EL INCUMPLIMIENTO Y O UNA MOCIÓN PARA ANULAR EL SERVICIO.

5. RESUMEN JUICIO

En casi todos los casos, el banco presenta una moción para un juicio sumario. Una moción de juicio sumario es un arma invaluable para obtener un juicio ahorrando tiempo y dinero evitando la necesidad de un juicio.

¡En una audiencia de juicio sumario, el testimonio de un testigo no está permitido! La evidencia solo se puede presentar a través de los alegatos que se han presentado oportunamente. El abogado, basado únicamente en los documentos presentados, argumenta ante el Tribunal que no existen cuestiones de hecho y de derecho.

La moción de juicio sumario se puede presentar el día 21 del servicio y se fija para la audiencia tan pronto como el juez esté disponible.

DEFENSA CONTRA EL JUICIO RESUMIDO

La herramienta más efectiva para prevenir juicios sumarios es una declaración jurada en oposición a la moción. La declaración jurada crea una cuestión de hecho que impide el juicio sumario que impide que el banco venda su propiedad, incaute activos comerciales o intente cobrar personalmente el dinero adeudado. Revisaremos todos los documentos con usted y prepararemos la declaración jurada en oposición a la moción. Una vez que se haya ejecutado, presentaremos la declaración jurada.

Otra herramienta efectiva para prevenir juicio sumario es presentar una respuesta y defensas afirmativas a la queja. Cuando se archiva, la respuesta crea problemas de ley que impiden un juicio sumario.

6. DEFENSAS A LA EJECUCIÓN HIPOTECARIA COMERCIAL

ESTATUTO DE LIMITACIONES

USURA

FALTA DE AVISO / AVISO DEFECTUOSO

FALTA DE CONSIDERACIÓN BAJO LA UCC

PRECLUSIÓN EQUITATIVA

INDUCCIÓN FRAUDULENTA AL INCUMPLIMIENTO

INCUMPLIMIENTO DE DEBER DE BUENA FE / TRATO JUSTO

GARANTÍA PERSONAL NO OBLIGATORIA AL TRANSFERIR LA NOTA E HIPOTECA

DEBEMOS DETERMINAR LO SIGUIENTE:

¿QUIÉN ES LA ENTIDAD QUE TRAE EL JUEGO DE LA LEY?

¿TIENEN DERECHO A DEMANDAR USTED?

¿TOMARON CORRECTAMENTE LA PROPIEDAD DE SU NOTA E HIPOTECA?

¿HAN CUMPLIDO LOS TÉRMINOS Y CONDICIONES DE LA NOTA E HIPOTECA?

¿LA TRANSFERENCIA DE GARANTÍA PERSONAL A LOS NUEVOS PROPIETARIOS DE LA NOTA E HIPOTECA?

¿LA QUEJA SOPORTA UN JUICIO?

NECESITAMOS DESCUBRIR QUIÉN QUÉ Y DÓNDE EN CUANTO A:

PROPIETARIOS ORIGINALES Y POSTERIORES Y TITULARES DE LA NOTA E HIPOTECA.

CUALQUIER ASIGNACIÓN DE NOTA E HIPOTECA.

HISTORIAL DE PAGOS.

EN MIDLER & KRAMER, NO CONFIAMOS EN LOS DOCUMENTOS PROPORCIONADOS POR EL BANCO, LOS DESAFIAMOS.

CADA DOCUMENTO SUMINISTRADO SERÁ ESCRUTINADO Y ANALIZADO A TRAVÉS DE DESCUBRIMIENTO, DEPOSICIONES Y MOCIONES.

EL BANCO ES RESPONSABLE DE MANTENER LOS DOCUMENTOS RELATIVOS A SU CUENTA, Y CON FRECUENCIA ESTOS INDIVIDUOS NO PUEDEN CONTESTAR NUESTRAS PREGUNTAS.

ESTO PUEDE CONDUCIR A UNA VICTORIA POTENCIAL EN RESUMEN DE JUICIO, JUICIO Y NEGOCIACIONES FAVORABLES EN MEDIACIÓN.

MEDIACIÓN

LA MEDIACIÓN ES UNA HERRAMIENTA MUY EFICAZ PARA RESOLVER UN CASO DE EJECUCIÓN HIPOTECARIA COMERCIAL.

LA MEDIACIÓN TRAE TODOS LOS LADOS A LA TABLA EN UN INTENTO DE RESOLVER LA DISPUTA.

A TRAVÉS DE UN MEDIADOR IMPARCIAL, HAREMOS CUALQUIER INTENTO DE REDUCIR LA CANTIDAD ADQUIRIDA Y ESTABLECIMOS UN PLAN DE PAGO RAZONABLE QUE RESULTE EN LA DESESTIMACIÓN DEL JUEGO DE LA LEY.

JUICIO

SI SE PRESENTA UNA SENTENCIA, SE LLEVARÁ A CABO UNA VENTA EN EL SITIO WEB DEL SECRETARIO EN LOS PRÓXIMOS 35 DÍAS DESDE EL JUICIO.

ADEMÁS, EL BANCO TENDRÁ DERECHO A RECIBIR INMEDIATAMENTE LA GARANTÍA PERSONAL.

EL BANCO PUEDE INTENTAR ASEGURAR LOS ACTIVOS FAMILIARES.

7. FECHA DE VENTA

En la fecha de venta, la propiedad se subasta y normalmente su prestamista es el ganador. Debería recibir un aviso de venta por correo, pero a menudo nos dicen que eso no sucede.

Puede rastrear la subasta en línea de su propiedad yendo a:

PALM BEACH COUNTY: https://mypalmbeachclerk.clerkauction.com/

BROWARD COUNTY: https://www.broward.realforeclose.com/index.cfm?zaction=USER&zmethod=CALENDAR

MIAMI-DADE COUNTY: https://www.miamidade.realforeclose.com/index.cfm?zaction=USER&zmethod=CALENDAR

SENTENCIA DE DEFICIENCIA

Si la propiedad se vende por un monto menor al juicio final, esto se conoce como "al revés". El banco puede buscar la deficiencia y presentar una demanda judicial por separado que exija la diferencia entre lo que debe y el valor de la propiedad.

FONDOS DE EXCEDENTES

Si la propiedad se vende por más del juicio, existe la posibilidad de que obtenga dinero. Una moción para fondos excedentes debe presentarse dentro de los 60 días posteriores al certificado de título.

El día después de la venta, el secretario del tribunal emitirá un certificado de venta y después de 10 días, si no se presenta ninguna objeción, se transferirá el título de su propiedad.

CERTIFICADO DE TÍTULO

El Secretario del Tribunal expide un certificado de propiedad 10 días después del certificado de venta que transfiere la propiedad de su propiedad al ganador. Una vez que se emite el certificado, ya no eres el propietario de la propiedad ni los activos dentro.

8. ESCRITURA DE POSESIÓN

Una vez que el nuevo propietario obtiene el certificado de título, el siguiente paso es presentar una moción de escritura de posesión. Un mandato de posesión autoriza al nuevo propietario a proceder con un desalojo. NO HAY AUDIENCIA EN ESTE MOVIMIENTO, YA QUE EL JUICIO FINAL INCLUYE UN LENGUAJE QUE PERMITE UNA ORDEN DE DESALOJO DEL SECRETARIO UNA VEZ QUE SE TRANSFIERE EL TÍTULO. No sabrá sobre el poder de posesión hasta que se publique un aviso de desalojo de 24 horas en su puerta.

9. 24 HORAS DE DESALOJO

TIENE SOLO 24 HORAS PARA DEJAR LAS INSTALACIONES. EL AVISO DE DESALOJO DE 24 HORAS INCLUYE FINES DE SEMANA Y DÍAS FESTIVOS. No hay nada que pueda hacer para retrasar o detener el desalojo sin una orden judicial entregada al sheriff.

LO HEMOS HECHO, PODEMOS HACERLO, LLÁMENOS.

ESTAMOS DISPONIBLES 24/7 PARA PRESENTAR UN MOVIMIENTO DE EMERGENCIA PARA DETENER EL DESALOJO.

NOSOTROS PODEMOS CONTACTAR INMEDIATAMENTE AL NUEVO PROPIETARIO PARA NEGOCIAR:

Extensión de tiempo.

Contrato de arrendamiento.

Breve rentabilidad.

Dinero en efectivo por llaves.

PÓNGASE EN CONTACTO CON NOSOTROS PARA UNA CONSULTA GRATUITA

Acerca de Nosotros

Wayne Scott Kramer and Lewis Steven Midler, MIDLER & KRAMER, P.A.

Midler y Kramer, P.A. es un bufete de abogados familiar que comenzó en 2001. Juntos, aportamos 46 años de experiencia combinada para lograr sus objetivos. Como familia, hemos desarrollado una excelente comunicación transformando a nuestra empresa en un equipo legal agresivo. Una queja común sobre los abogados es la falta de comunicación con sus clientes. Comprendemos esta frustración y es por eso que tendrá acceso a su caso las 24 horas del día.

MR. MIDLER WAS A FORMER ASSISTANT STATE ATTORNEY, BROWARD COUNTY, FLORIDA, AND IS READY TO WORK FOR YOU!

The Law Offices of Midler & Kramer, P.A.

120 East Oakland Park Blvd, Suite 203

Fort Lauderdale, FL 33334

(954) 567-0300

Para comunicarse con nosotros por correo electrónico haga clic aquí