Haga clic en cualquier tema de interés sobre la tabla y lo llevará a la explicación.

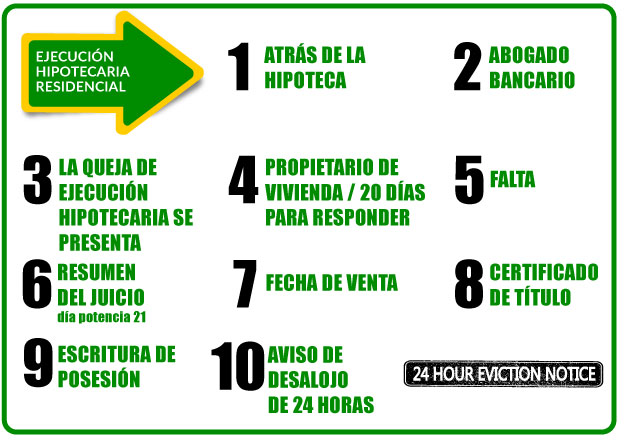

1. ATRÁS EN SU HIPOTECA

La mayoría de los propietarios, en algún momento de nuestras vidas, se han retrasado en los pagos de la hipoteca. Ya sea por facturas médicas, pérdida de ingresos o la muerte de un cónyuge, lo comprendemos porque hemos pasado por lo mismo. Las llamadas telefónicas, las cartas amenazantes y los representantes no anunciados de su prestamista pueden ser insoportables e intrusivos:

No estas solo.

Danos la oportunidad de ayudarte.

La ejecución hipotecaria se puede revertir.

Con demasiada frecuencia hemos visto pisoteados los derechos de propietarios cuando no se presenta una defensa adecuada. Los propietarios que han tenido el dinero para salvar su casa son desalojados. El sheriff ha eliminado por la fuerza a los propietarios que han efectuado pagos sobre modificaciones de préstamos cuando las entidades financieras y sus abogados solo se preocupan por sus resultados y no por la ley.

Las instituciones financieras y sus abogados usan el sistema judicial como una espada. Necesitas una espada y un escudo. Es por eso que es necesario un abogado defensor de ejecuciones hipotecarias. Podemos ayudar ya sea antes de que se presente la acción de ejecución hipotecaria, después de que se haya presentado, e incluso después del juicio final.

2. 90 DÍAS: EL BANCO CONTRATA A UN ABOGADO

Si el propietario de una casa está detrás de un pago hipotecario, puede recibir una carta de incumplimiento / aceleración de parte de su prestamista. El aviso predeterminado proporcionará 30 días para restablecer el (los) pago (s) vencido (s). Después de 90 días de falta de pago, el banco puede contratar a un abogado para comenzar la ejecución hipotecaria. En la mayoría de los casos, el propietario no sabe nada de la demanda legal hasta recibir cartas de solicitud de los abogados defensores de ejecución hipotecaria.

3. LA QUEJA DE EJECUCIÓN HIPOTECARIA SE PRESENTA

Un propietario se sorprenderá al saber que no existe una comunicación significativa entre su prestamista y su abogado cuando se presenta la demanda. Es un estándar de la industria que ninguna consulta, ni reunión, ni llamada de conferencia ocurrirán entre ningún ser humano. La computadora de su banco "se comunica" con la computadora de la firma de abogados y una queja se archiva electrónicamente en la oficina del secretario del condado donde se encuentra la propiedad.

La falta de comunicación interpersonal responde a SU PREGUNTA sobre por qué la QUEJA no contiene su historial de pagos, la razón por la que se retrasó, los correos electrónicos, las llamadas telefónicas, así como las visitas al banco que realizó para detener esto. Pero hay otra razón por la cual la queja no contiene información. La queja está diseñada para acelerar la toma de su hogar y minimizar su capacidad de defenderse.

SU PRESTAMISTA Y SU ABOGADO NO QUIEREN REINSTALAR SU PRÉSTAMO. YA QUE ESTÁN HACIENDO MUCHO DINERO.

4. PROPIETARIO DE CASA SERVIDO 20 DÍAS PARA RESPONDER

Después de que la queja se presenta electrónicamente ante el secretario judicial, su prestamista intentará "servirle" con la demanda de ejecución hipotecaria. El servicio simplemente significa que una copia de la queja debe ser atendida por: (1) Servicio individual. El servicio individual ocurre cuando el servidor de procesos del abogado le entrega la queja en su casa o trabajo. (2) Servicio de sustitución. El servicio de sustitución ocurre cuando un servidor de procesos entrega la queja a un pariente que vive en su hogar. (3) Servicio por publicación. El servicio por publicación se produce cuando el abogado notifica al propietario de la vivienda mediante la publicación de la demanda de ejecución hipotecaria en un periódico local donde se encuentra la propiedad embargada. Se utiliza principalmente cuando un propietario individual no vive en la propiedad ejecutada. Esto es común para los propietarios de inversiones que reciben renta, snowbirds o familiares que viven en una casa familiar.

SERVICIO DE ANULACIÓN

El servicio por sustitución y publicación puede impugnarse examinando la "declaración jurada de servicio" generada por el servidor de procesos del banco. Hemos visto innumerables ejemplos en los que un individuo "acepta" el servicio sin autoridad en nombre del propietario. Es una práctica común para las firmas del demandante utilizar el servicio por sustitución y publicación sin ejercer una "diligencia debida" al intentar el servicio individual. Cuando esto ocurre, podemos anular el servicio y evitar que la ejecución hipotecaria avance.

DEJAR LA QUEJA EN SU PUERTA DELANTERA NO ES SERVICIO. ESTE ES OTRO EJEMPLO DE LA AVARICIA DEL BANCO VIOLANDO SUS DERECHOS COMO PROPIETARIO.

5. INCUMPLIMIENTO

USTED YA NO PUEDE DEFIENDER SU CASA.

UNA VEZ QUE EL PROPIETARIO ES "SERVIDO", DEBE PRESENTAR UNA "LICITACIÓN RESPONSABLE" CON EL SECRETARIO DEL TRIBUNAL Y EL ABOGADO DEL PRESTAMISTA DENTRO DE LOS VEINTE (20) DÍAS DE SERVICIO. EL INCUMPLIMIENTO DE UN PROPIETARIO DE VIVIENDA PARA PRESENTAR UNA ORDENADORA RESPONSABLE DENTRO DE LOS 20 DÍAS DESPUÉS DEL SERVICIO PUEDE RESULTAR EN INCUMPLIMIENTO.

CON MUCHA FRECUENCIA, LOS ABOGADOS DEL BANCO NO INTENTARÁN UN SERVICIO INDIVIDUAL PARA AHORRAR DINERO EN UN SERVIDOR DE PROCESOS Y TRATAR DE SERVIR POR PUBLICACIÓN, LO QUE LE HACE MÁS FÁCIL OBTENER UN INCUMPLIMIENTO CONTRA EL PROPIETARIO. LOS INCUMPLIMIENTOS A MENUDO SE OBTIENEN A TRAVÉS DE UN SERVICIO INCORRECTO.

NO PERMITA QUE SE EMITA UN INCUMPLIMIENTO EN SU CONTRA. CUANDO SE INGRESA UN INCUMPLIMIENTO, USTED HA ADMITIDO QUE:

Firma de la nota y la hipoteca.

No pagar la hipoteca

Recibir notificación oportuna de la falta de pago.

De pie para presentar la demanda.

Juicio

AL INCUMPLIMIENTO, NO PUEDE ARCHIVAR:

Súplica (s) de respuesta.

Mociones para despedir.

Defensas afirmativas.

SI SE INCORPORA UN INCUMPLIMIENTO EN SU CONTRA, EL ÚNICO PROBLEMA QUE PUEDE SER PLANTEADO ES LA CANTIDAD DE DEMORA.

EN CASO DE INCUMPLIMIENTO, LOS ABOGADOS DEL BANCO NO TIENEN QUE DARLE AVISO DE NADA. ESTO INCLUYE, ENTRE OTROS, LAS AUDIENCIAS, LLAMADAS, PRESENTACIONES Y MOCIONES.

LO MÁS IMPORTANTE, NO PODRÁ RECIBIR LA NOTIFICACIÓN DE AUDIENCIA Y MOCIÓN PARA DETERMINAR EL JUICIO FINAL.

EL INCUMPLIMIENTO RESULTA EN UNA SENTENCIA DEFINITIVA SIN PREVIO AVISO, Y UNA VENTA DE SU PROPIEDAD CON MENOS DE 30 DÍAS PARA QUE USTED EFECTÚE.

PODEMOS PREVENIR UN INCUMPLIMIENTO. DEPENDIENDO DE SU SITUACIÓN, ARCHIVAREMOS:

Una moción de extensión de tiempo para responder a la queja.

Una moción para aplazar el proceso.

Una moción para desestimar la queja.

Una respuesta y defensas afirmativas.

INCLUSO SI SE HA INGRESADO UN INCUMPLIMIENTO, AÚN PODEMOS AYUDAR.

PODEMOS PRESENTAR UNA MOCIÓN PARA DESOCUPAR EL INCUMPLIMIENTO Y O UNA MOCIÓN PARA ANULAR EL SERVICIO.

6. SENTENCIA RESUMIDA

En casi todos los casos de ejecución hipotecaria, el banco presenta una moción de juicio sumario. Un movimiento de juicio sumario es un arma invaluable para que su prestamista obtenga una fecha de venta que le ahorre tiempo y dinero evitando la necesidad de una prueba. ¡En una audiencia de juicio sumario, el testimonio de un testigo no está permitido! La evidencia solo se puede presentar a través de los alegatos que se han presentado oportunamente. El abogado del banco, basado únicamente en los documentos presentados, argumenta ante el Tribunal que no existen cuestiones de hecho y de derecho.

Hay dos mecanismos para que el banco obtenga un juicio sumario.

En primer lugar, según el estatuto acelerado de ejecución hipotecaria, el día 21 del servicio, sin que el propietario responda, el banco puede solicitar al juez un juicio sumario y una fecha de venta de 35 días sin necesidad de una audiencia.

En segundo lugar, si no se utiliza el estatuto de ejecución hipotecaria acelerada, la moción se puede presentar el día 21 del servicio y se fija para la audiencia tan pronto como el juez esté disponible.

La herramienta más efectiva para prevenir juicios sumarios es una declaración jurada en oposición a la moción. La declaración jurada crea una cuestión de hecho que evita el juicio sumario y, por lo tanto, la venta de su hogar. Revisaremos todos los documentos con usted y prepararemos la declaración jurada en oposición a la moción. Una vez que se haya ejecutado, presentaremos la declaración jurada.

Otra herramienta efectiva para prevenir juicio sumario es una respuesta y defensas afirmativas a la queja. Cuando se archiva, la respuesta crea problemas de ley que impiden un juicio sumario.

¿El demandante nombrado en la queja tiene derecho a demandarlo?

¿El demandante cumplió con los términos y condiciones de su hipoteca?

¿La queja respalda una ejecución hipotecaria?

NECESITAMOS DESCUBRIR QUIÉN QUÉ Y DÓNDE EN CUANTO A:

Nota

Hipoteca

Asignación

Historial de pagos y

Aviso de aceleración

EN MIDLER & KRAMER, NO CONFÍAMOS EN LOS DOCUMENTOS PROPORCIONADOS POR EL PRESTAMISTA, LOS DESAFIAMOS.

CADA DOCUMENTO RECIBIDO SERÁ ESCULTIZADO Y PREGUNTADO A TRAVÉS DE DESCUBRIMIENTO Y DEPOSICIONES.

¿Quién es el individuo que jura su queja?

¿Esta persona tiene conocimiento de su queja?

¿Cómo conoce esta persona su historial de pagos?

¿Este individuo es realmente un oficial corporativo?

¿Este individuo tiene la autoridad para firmar?

Cuando se presionan, las instituciones financieras responsables de mantener los documentos y las personas que son responsables de su préstamo a menudo no pueden responder estas preguntas. Esto puede conducir a una victoria potencial en juicio sumario, juicio y negociaciones favorables. Las negociaciones favorables vendrán determinadas por sus objetivos.

HAGA CLIC AQUÍ

7. FECHA DE VENTA

Si se ingresa una sentencia de ejecución hipotecaria, su propiedad se programará para la venta. Debería recibir un aviso de venta por correo, pero a menudo nos dicen que eso no sucede. En la fecha de venta, la propiedad se subasta y normalmente su prestamista es el ganador.

Puede rastrear la subasta en línea de su propiedad yendo a:

DEPENDIENDO DE LA CANTIDAD DE LA VENTA, Y CUANTO DEBE HACER, PUEDE HABER:

Juicio de deficiencia

Se le considerará "al revés" si la propiedad se vende por un monto menor al juicio final. Su prestamista tiene 1 año para buscar la deficiencia y puede presentar una demanda judicial por separado que exija la diferencia entre lo que debe y el valor de la propiedad.

Fondos excedentes

Puede tener derecho a recibir dinero si la propiedad se vende por un monto superior al del juicio. Podemos presentar la solicitud de fondos excedentes para que usted reciba el dinero.

Tercer comprador

Si la propiedad se vende a un tercero, esa entidad tomará medidas para que lo eliminen lo más rápido posible.

EL DÍA DESPUÉS DE LA VENTA, EL SECRETARIO DEL TRIBUNAL EMITIRÁ UN CERTIFICADO DE VENTA Y DESPUÉS DE 10 DÍAS, SI NO SE PRESENTA UNA OBJECIÓN, EL TÍTULO DE SU PROPIEDAD SE TRANSFERIRÁ.

8. CERTIFICADO DE TÍTULO

El Secretario del Tribunal expide un certificado de propiedad 10 días después del certificado de venta que transfiere la propiedad de su propiedad al ganador.

Una vez que se emite el certificado, ya no eres el propietario de la propiedad. Usted no es dueño de los electrodomésticos y no puede eliminarlos.

¡TODAVÍA TIENE DERECHO A PERMANECER EN LA PROPIEDAD!

9. ESCRITURA DE POSESIÓN

UNA VEZ QUE EL NUEVO PROPIETARIO OBTENGA EL CERTIFICADO DE TÍTULO, EL PRÓXIMO PASO ES PRESENTAR UN MOVIMIENTO POR ESCRITO DE POSESIÓN. UNA ESCRITURA DE POSESIÓN AUTORIZA AL NUEVO PROPIETARIO A PROCEDER CON UN DESALOJO.

EN LA MAYORÍA DE LOS CASOS, EL SECRETARIO DEL TRIBUNAL EMITIRÁ LA ESCRITURA DE POSESIÓN SIN UNA AUDIENCIA. NO SABE SOBRE LA ESCRITURA DE POSESIÓN HASTA QUE SE PUBLICA UN AVISO DE DESALOJO DE 24 HORAS EN SU PUERTA.

PODEMOS ASEGURARLE DE QUE ESTO NO SUCEDA.

NUESTRA REPRESENTACIÓN COMPLETA A EL NUEVO PROPIETARIO PARA DARLE AVISO ANTES DE UN DESALOJO DE 24 HORAS.

ESTA ES LA ÚNICA MANERA DE CONOCER EL DESALOJO ANTES DE QUE EL AVISO 24 SE PUBLIQUE A SU PUERTA.

10. DESALOJO 24 HORAS

UNA VEZ QUE EL SECRETARIO DEL TRIBUNAL EMITE LA ESCRITURA DE POSESIÓN, EL SHERIFF DEL CONDADO PUBLICARÁ UN AVISO DE DESALOJO DE 24 HORAS EN LA PROPIEDAD. TIENE SOLO 24 HORAS PARA MUDARSE. EL AVISO DE 24 HORAS INCLUYE FINES DE SEMANA Y VACACIONES.

NO HAY NADA QUE PUEDAS HACER PARA DEMORAR O DETENER EL DESALOJO A MENOS QUE EL SHERIFF RECIBA LA ORDEN DE UN JUEZ.

LO HICIMOS.

PODEMOS HACERLO.

LLÁMENOS.

ESTAMOS DISPONIBLES 24/7 PARA PRESENTAR UN MOVIMIENTO DE EMERGENCIA PARA DETENER EL DESALOJO.

NOSOTROS PONEMOS EN CONTACTO CON UN JUEZ EN LOS FINES DE SEMANA, VACACIONES, EN CUALQUIER MOMENTO DÍA O NOCHE.

NOSOTROS PODEMOS CONTACTAR INMEDIATAMENTE AL NUEVO PROPIETARIO PARA NEGOCIAR:

Extensiones de tiempo.

Contratos de arrendamiento.

Resultados cortos.

Dinero en efectivo por llaves.

METAS

¡ALÓJATE EN TU CASA!

Si es su intención quedarse en su casa, podemos negociar una modificación de préstamo, un pago corto o la restitución. Hemos logrado erradicar con éxito a más de un millón de dólares en capital para nuestros clientes.

PARA OBTENER MÁS INFORMACIÓN ACERCA DE LAS MODIFICACIONES DEL PRÉSTAMO, haga clic aquí.

Pago corto

Un pago corto es un acuerdo en el que un propietario pagará una suma global inferior a lo que se debe a cambio de una satisfacción de la hipoteca.

Reinstauración

La reinstauración ocurre cuando un propietario paga los atrasos. A través de la negociación, estos montos pueden separarse en pagos a plazos.

¡DEJA TU CASA PERO NO CAMINES LEJOS!

Si no desea conservar su casa, "alejarse" no es la respuesta. Usted puede ser responsable de un juicio por deficiencia en el que debe la diferencia entre el valor de la propiedad y el juicio.

El fallo se mantendrá en su crédito que le impide potencialmente obtener una nueva hipoteca, préstamo de automóvil o tarjeta de crédito. Una escritura en lugar de la ejecución hipotecaria, una venta corta o una denegación del consentimiento de renuncia son alternativas significativas que le ahorrarían su puntaje de crédito y lo protegerían de un juicio por deficiencia.

Escritura en lugar de ejecución hipotecaria

Una escritura en lugar de la ejecución hipotecaria transfiere el título de su propiedad al Demandante. Una escritura desaloja cualquier juicio y desestima el caso de ejecución hipotecaria. Esta es una opción donde no hay segundas hipotecas o gravámenes. Si dichos gravámenes existen, se pueden negociar permitiendo una escritura en lugar de la ejecución hipotecaria.

Venta corta

Una venta corta es una venta de su casa por menos de lo que debe en su hipoteca. Si su prestamista acepta una venta corta, su casa se venderá pagando su hipoteca a un monto reducido. Una venta corta es una alternativa a una ejecución hipotecaria.

El juicio de consentimiento renuncia a la deficiencia

El juicio de consentimiento que renuncia a la deficiencia es una opción en la que se ingresaría un juicio final. La propiedad se vendería en una subasta, no se adeudaría dinero, y el juicio se consideraría satisfecho por la toma de la propiedad. Ingresar un juicio de consentimiento podría tener implicaciones impositivas y se recomienda una consulta con su contador / preparador de impuestos.